インボイス制度とは

売り手に対し、税率と税額を正確に伝えるために、従来の区分記載請求書に必要事項を追記した請求書のことです。インボイス制度導入後は、消費税を納付する際に、仕入先等が発行するインボイスがないと仕入税額控除※図1が受けられなくなります。

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

インボイス制度導入の目的は、取引の正確な消費税額と消費税率を把握することです。令和元年10月より消費税の軽減税率が導入され、仕入税額の中に8%のものと10%のものが混在するようになりました。正しい消費税の納税額を算出するために、商品ごとの価格と税率が記載された書類を保存することになったと言われていますが、2023年10月1日からは、「消費者から預かった消費税を自分の利益とせずに、国に納税してください」という「益税」をなくすことが、本来のインボイス制度の目的であるとも言われています。

インボイス制度が導入される背景は、消費税ができた1989年4月に遡ります。当時、消費税(3%)が導入された際、国民の反発から「一部の小規模事業者は納税義務を免除する」という免税事業者制度が採用されました。

消費税とは

消費税の負担者と納税者

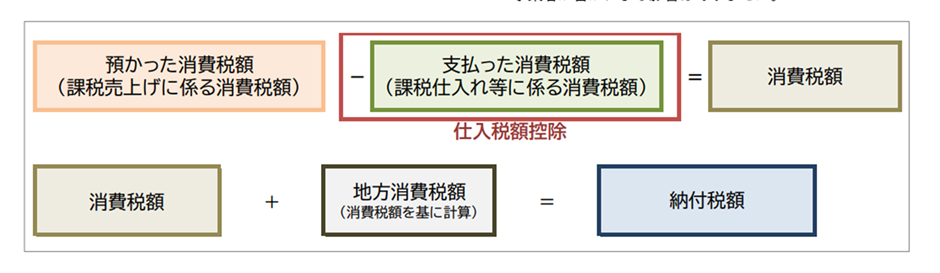

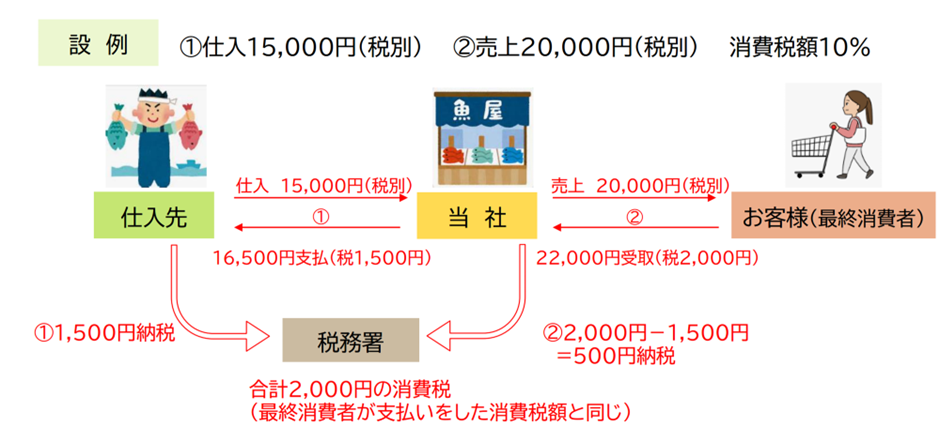

消費税は、消費者が負担し事業者が納付するといった形の間接税です。消費税は、サービスの提供などの取引に対して、公平に課税されますが、各取引段階で二重三重に税がかかることのないよう、税が累積しない仕組みになっています。商品などの価格に上乗せされた消費税と地方消費税分は、最終的に消費者が負担し、納税義務者である事業者が納めます。

また消費税が課税される取引には、併せて地方消費税も課税されます。

消費税は、消費税及び地方消費税の合計額であり、標準税率10%と軽減税率8%の複数税率になっている

| 標準税率 | 軽減税率 | |

| 消費税率 | 7.8% | 6.24% |

| 地方消費税率 | 2.2% | 1.76% |

| 合計 | 10% | 8% |

計算方法 例

適格請求書の作成方法

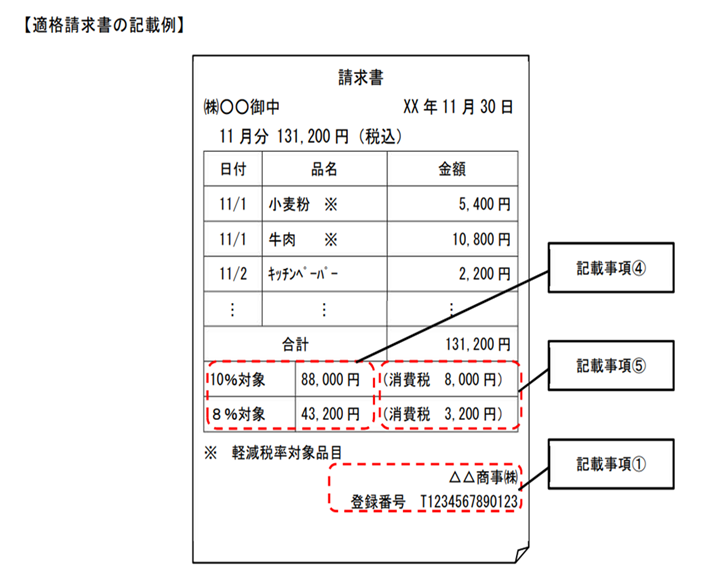

適格請求書には、次の事項が記載されていることが必要です(区分記載請求書等保存方式における請求書等の記載事項に加え、①、④及び⑤の下線部分が追加されます。)(消法57の4①)。

①適格請求書発行事業者の氏名又は名称及び登録番号

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象課税資産の譲渡等である場合は、資産の内容及び軽減対象課税資産の譲渡等である旨)

④課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤税率ごとに区分した消費税額等を記載することが必要です。

注意点

免税事業者は適格請求書発行事業者に登録するにあたって、課税事業者にならなければいけません。しかし登録せず免税事業者であり続けたいということになると売上先(相手先)が仕入税額控除を行うことができないため影響を生じる可能性がありますので、販売先に対し迷惑をかけてしまう可能性があります。また、登録しない事業者は販売先の仕入税額控除が適用されませんので、売上金額の減少や取引自体の停止の可能性もあります。

ただし、仕入側が消費者、免税事業者、簡易課税制度を適用している事業者の場合には、免税事業者と取引を行う場合であっても影響は生じません。

※免税事業者から行った課税仕入れについては、経過措置として3年間は消費税相当額の8割、その後の3年間は5割を仕入税額控除として認められることとなります。

免税事業者等の小規模事業者と取引している適格請求書発行事業者は、売上先の意向で取引条件が見直される場合、その方法や内容によっては、売上先は独占禁止法又は下請法等により問題となる可能性があるので注意が必要です。

インボイス制度導入後における免税事業者と取引する場合のポイントは、以下のようになります。

免税事業者側が迫られる選択として課税事業者の選択するか否かです。

今迄のように益税を確保するには免税事業者のまま活動しなければいけませんが、上記のように取引自体に弊害が生じてしまう可能性があります。免税事業者は、インボイス制度導入後においても免税事業者のままにするのか、売上先の状況又は要請により課税事業者を選択し適格請求書発行事業者となるかについて検討しなければなりません。課税事業者を選択した場合には、消費税の申告及び納付義務が生じることとなります。

免税事業者が課税事業者(簡易課税制度※を選択している場合を含む)を選択したとしても適格請求書(インボイス)を発行するには管轄の税務署長へ適格請求書発行事業者の登録申請が必要となります。また、適格請求書発行事業者は、発行する適格請求書が記載事項を満たしていなければならず様式の変更が必要となります。さらに、適格請求書発行事業者は、売上先への適格請求書(インボイス)の交付義務及びその写しの保存義務が生じることとなります。

※免税事業者が課税事業者を選択した場合、消費税の申告及び納税等が必要となりますが、基準期間における課税売上高が5,000万円以下の事業者は前課税期間の末日までに簡易課税制度選択届出書を提出することで簡易課税制度を選択適用することができます。

なお、免税事業者が適格請求書発行事業者の登録する際に登録日から課税事業者となる経過措置規定を適用する場合には、その登録日の属する課税期間中に簡易課税制度選択届出書を提出すれば、その課税期間から簡易課税制度が適用されます。簡易課税制度は、売上げに係る消費税額にみなし仕入率を乗じることにより仕入税額を計算することとなりますので、仕入れの際にインボイスを受け取り、それを保存する必要はありません。

免税事業者の場合には、そもそも申告義務がないことから、課税仕入れとなる取引について、相手先から受け取る請求書が適格請求書かどうかは関係ありません。

課税事業者側の着目点としては免税事業者からの課税仕入れについて課税事業者であっても簡易課税制度を選択している場合には、仕入税額控除につき課税売上げに係る消費税額を基に計算することとなっており、適格請求書等の保存は適用要件となっていないことから免税事業者からの課税仕入れであっても消費税の計算には、影響がありません。

免税事業者へ支払う消費税は消費税の性質上、免税事業者も自らの仕入れに係る消費税を負担しており、その分は免税事業者が行う取引価格に転嫁する必要があることから、免税事業者が請求書等で消費税を請求すること自体は、法的に違反になることはなく、その請求書を受け取った場合には、消費税も含めて支払う必要があります。

相手先が免税事業者だからといって一方的に消費税を支払わなければ、独占禁止法又は下請法等の問題になる可能性があります。

課税事業者が継続して取引している仕入先に対して事前に適格請求書発行事業者の申請を行っているかどうかを確認すること自体は、何ら問題ありません。ですので免税事業者の可能性がある取引先に対しては、事前に確認した上で取引条件を見直すなどの対応を進めておく必要があります。また、免税事業者である仕入先との取引条件を見直すことが適当でない場合には、仕入税額控除額が減少する分について、原材料費や諸経費等の他のコストとあわせ、販売価格等に転嫁することが可能か、自らの売上先等と相談することも考えられます。

他取引の中で賃貸借契約におけるケースで賃貸人について対象物件が居住用ではない場合の

不動産系の取引では少し懸念が多く、特に賃貸借契約は、賃貸人が免税事業者である場合には、賃借人は、その賃料に係る消費税額に仕入税額控除ができなくなる可能性があるので注意が必要です。したがって、賃貸人が適格請求書発行事業者に該当するか否かについて事前に確認しておく必要があります。

独占禁止法・下請法についても注意が必要です。

適格請求書を交付できるのは、適格請求書発行事業者として登録を受けた課税事業者に限られる為、適格請求書を発行できない免税事業者との取引では、原則、仕入税額控除ができなくなり、適格請求書発行事業者として登録を受けた課税事業者が免税事業者に対して、登録を促し条件等を規制し実質登録せざるを得ない状況にしてしまった場合独占禁止法上に抵触する可能性があります。

他にも下請法違反の事例については下記の通りです。

事例1

「報酬総額11万円」で契約を行った。

取引完了後、インボイス発行事業者でなかったことが、請求段階で判明したため、下請事業者が提出してきた請求書に記載された金額にかかわらず、消費税相当額の1万円の一部又は全部を支 払わないことにした。

上記のケースは下請法違反になります。発注者(買手)が下請事業者に対して、免税事業者であることを理由にして、消費税相当額の一部又は全部を支払わない行為は、下請法第4条第1項第3号で禁止されている「下請代金の減額」として問題になります。

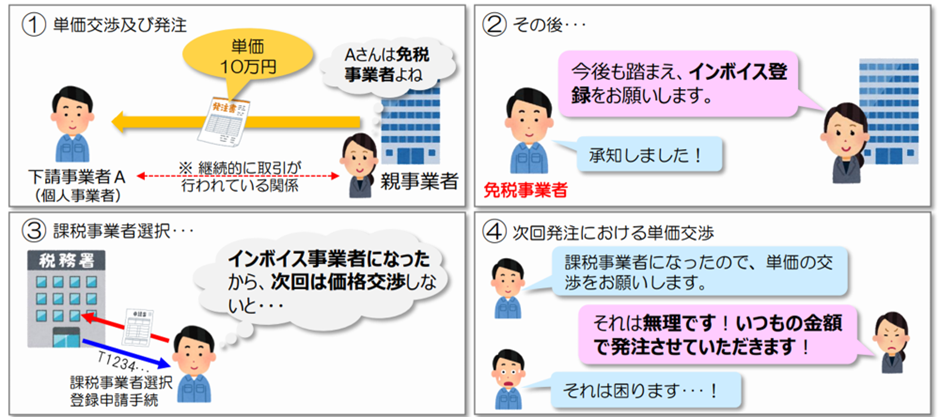

事例2

継続的に取引関係のある下請事業者と、免税事業者であることを前提に「単価10万円」で発注を行った。

その後、今後の取引があることを踏まえ、下請事業者に課税転換を求めた。結果、下請事業者が課税事業者となったにもかかわらず、その後の価格交渉に応じず、一方的に単価を据え置くこととした。

こちらに関しても下請法違反となるおそれがあります。下請事業者が課税事業者になったにもかかわらず、免税事業者であることを前提に行われた単価からの交渉に応じず、一方的に従来どおりに単価を据え置いて発注する行為は、下請法第4条第1項第5号で禁止されている「買いたたき」として問題になるおそれがあります。

事例3

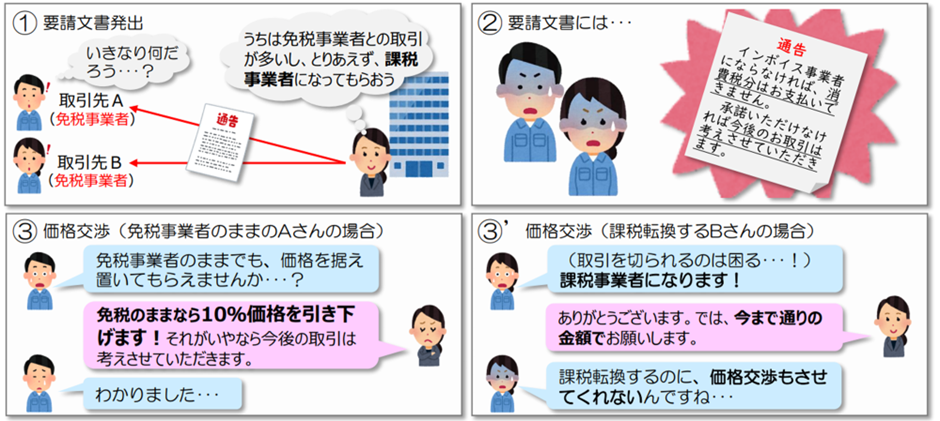

課税事業者が、取引先である免税事業者に対して、課税転換を求めた。

その際、「インボイス事業者にならなければ、消費税分はお支払いできません。承諾いただけなければ今後のお取引は考えさせていただきます。」という文言を用いて要請を行った。また、要請に当たっての価格交渉にも応じなかった。

上記の場合は独占禁止法上問題となるおそれがあります。

課税事業者になるよう要請すること自体は独占禁止法上問題になりませんが、それにとどまらず、課税事業者にならなければ取引価格を引き下げる、それにも応じなければ取引を打ち切るなどと一方的に通告することは、独占禁止法上問題となるおそれがあります。また、課税事業者となるに際し、価格交渉の場において明示的な協議なしに価格を据え置く場合も同様です。

対応策

上述のようにインボイス制度について記載してきた中で、知らなければ分からない法律面の事ですので、非常に得にくい知識ではあると思います。しかしながらインボイス制度は始まっているので、対応自体は必ずしておかなければいけません。

では実際免税事業者、課税事業者共にどういった対応が最善なのでしょうか。

免税事業者

①BtoB事業の事業者は適格請求書事業者の登録をする。

自社に対して、まだ売上規模も小規模で免税事業者の恩恵を受けておきたいと考える事業者は多いと思いますが、万全の知識がないのにもかかわらず自己判断で免税事業者を選択し、また、取引先の下請法や独占禁止法等の違反に気付かず事業を継続することはもはや損失だと言えます。それならば一念発起し独立された方が多いと思いますので、適格請求書発行事業者に登録をして、自社の事業計画上のキャッシュフローを消費税を込みで考え、戦略を立てたほうが、リスクヘッジもそうですが、今後の経営に関して成長は早いです。

もしそれでも免税事業者の選択をする場合は、できれば専門家と契約し取引上で不利にならないようにサポートをしてもらうようにしてください

②下請法等の違反に気付けるように相談出来る機関と契約をする

免税事業者が税理士事務所や会計事務所と契約していないケースが多くがありますが、必ずしも売上規模があがってから契約するものではありません。

事業開始時には分からない事が分からない状態が多いと思います。なのにもかかわらず個で会計処理し杜撰な財務諸表を作成しそのまま申告をしたり、分からないまま取引先と契約してしまうケースがあります。無知故に招くトラブルや損失は少なくありませんし、税理士事務所や経営のプロを契約しておけばそのトラブルや損失を回避する事が出来る可能性が高くなります。

さらに契約後の顧問料も3万円前後とリーズナブルな会社が多く、必要資金として考える方がいいでしょう。

課税事業者

①取引先の環境を事前確認する

取引相手が免税事業者なのか適格請求書発行事業者なのかを把握しないといけません。

仕入税額控除分の考慮をせず価格設定をし、契約締結してしまうと、容易に条件変更が困難になりますので、まずは登録事業者である証明を請求するなどし、確認を行うようにしてください。上記の独占禁止法・下請法等の事例を参考にした上で法律違反ではない事を押さえ価格の交渉を行いましょう。

②請求書のフォーマットを作成する

・適格請求書発行事業者の氏名又は名称及び登録番号

・課税資産の譲渡等を行った年月日

・課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

・課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

・税率ごとに区分した消費税額等

上記5点を記載した請求書のフォーマットを作成しておいてください。

お問合せ・ご相談はお気軽にご連絡下さい。